La mayoría de los compradores que buscan casas en foreclosure en Miami llegan pensando en una sola palabra: descuento automático. Esa expectativa es la que más dinero les cuesta. Un banco no regala una propiedad, y una casa embargada no siempre está por debajo del valor real de mercado. Lo que sí existe es una ventana de oportunidad para quien entiende cómo funciona el proceso, dónde buscar, y qué preguntas hacer antes de firmar un contrato. Esta guía explica paso a paso cómo comprar casas en foreclosure en Miami sin perder el depósito, sin heredar deudas ocultas, y sin pagar de más por una propiedad que parece ganga pero no lo es.

Qué Son Realmente las Casas en Foreclosure en Miami (y Qué No Son)

En inglés se usa la palabra foreclosure. En el mercado de Miami, muchos hispanohablantes dicen "casa embargada" o "propiedad embargada", y ambos términos se refieren exactamente a lo mismo: una vivienda que el prestamista recuperó, o está en proceso de recuperar, porque el dueño anterior dejó de pagar la hipoteca. El embargo no es un tipo de propiedad, es un proceso legal, y entender esa diferencia cambia cómo se busca y se evalúa cada oportunidad.

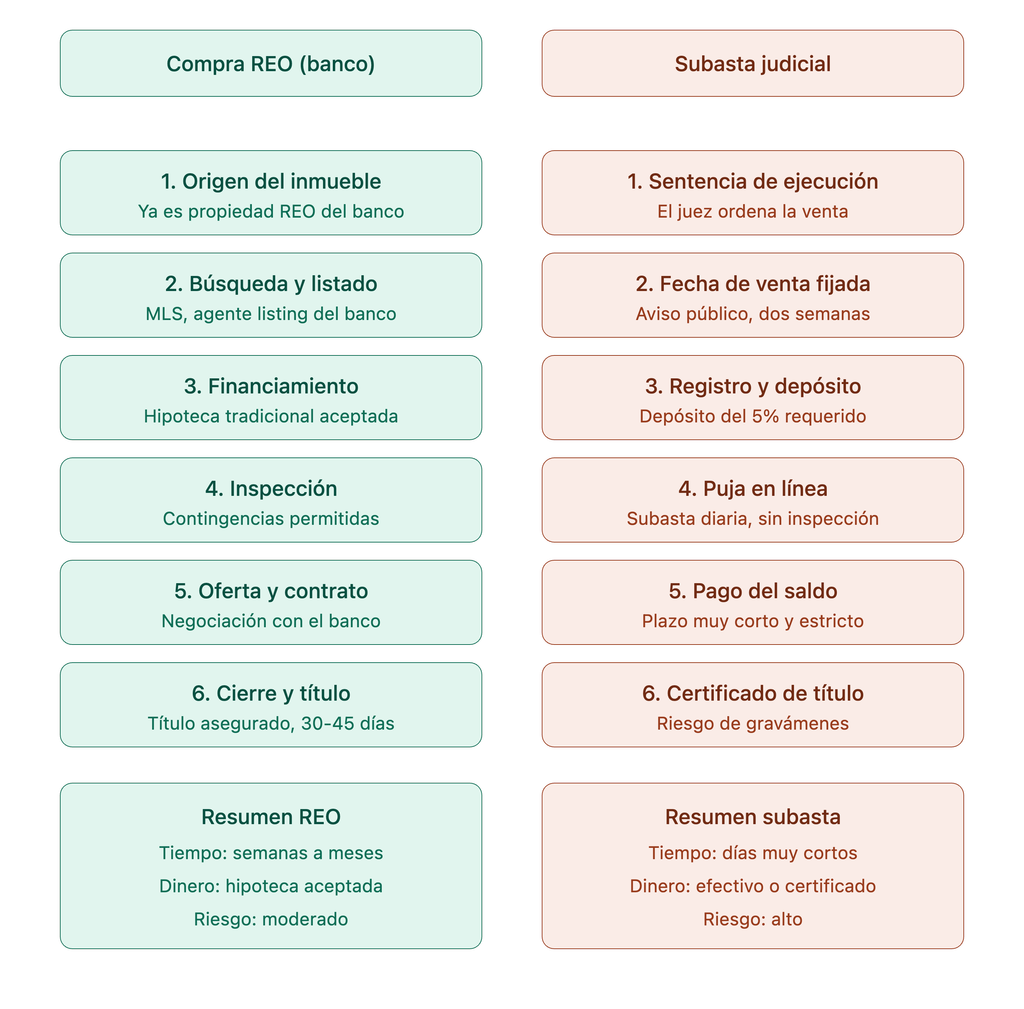

Dentro de las casas en foreclosure en Miami existen dos caminos distintos y no deben confundirse. El primero es la propiedad REO (Real Estate Owned), que ya pertenece al banco después de completado el proceso legal. Estas aparecen en el MLS, tienen acceso para inspección, y se negocian de forma parecida a una compra tradicional, aunque el vendedor es una institución con sus propios plazos y su propio ritmo de respuesta.

El segundo camino es la subasta del juzgado, un proceso más rápido y más riesgoso donde se compra la propiedad tal como está, sin inspección previa y sin posibilidad de arrepentirse después de ganar la puja. La mayoría de los compradores primerizos de casas foreclosure en Miami deberían empezar por propiedades REO, que también aparecen junto al resto de casas en venta en Miami-Dade, ya que las subastas favorecen a quien ya tiene experiencia y capital disponible para absorber sorpresas. Confundir estos dos caminos al inicio de la búsqueda es la razón por la que muchos compradores se desaniman después de la primera oferta rechazada.

Dónde Encontrar Casas en Foreclosure en Miami: El Primer Paso

Buscar casas en foreclosure en Miami no funciona igual que buscar una casa tradicional en un portal cualquiera. Las propiedades REO aparecen en el MLS igual que cualquier otro listado, administradas por compañías de gestión de activos que representan al banco, así que un agente con acceso al MLS las encuentra sin problema y puede agendar una visita como en cualquier compra convencional.

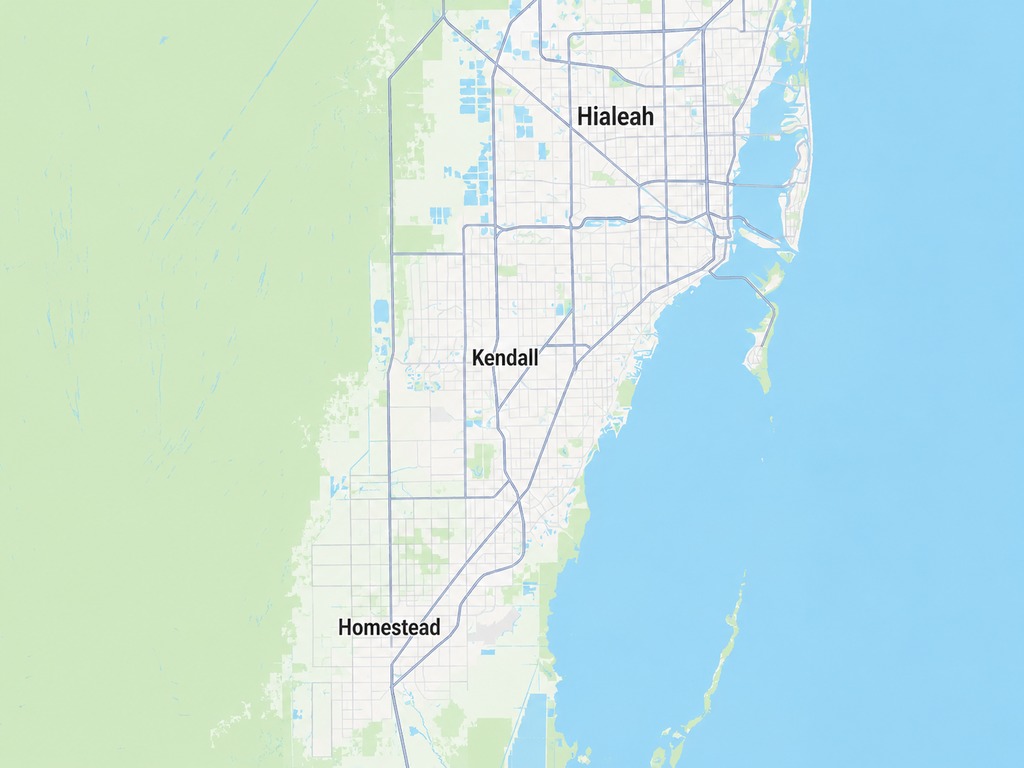

Las subastas, en cambio, se manejan a través de la plataforma en línea del Miami-Dade Clerk of Courts, la misma oficina que procesa el expediente judicial y emite el certificado de título una vez finalizada la venta. Esa oficina, ubicada en el 73 W Flagler Street en el centro de Miami, es el punto de referencia legal para cualquier caso de embargo en el condado, sin importar en qué área de Miami-Dade esté la propiedad. Revisar el expediente en esa plataforma antes de pujar es el paso que la mayoría de los compradores se salta, y es exactamente el paso que evita comprar un problema disfrazado de oportunidad.

La demanda por este tipo de inventario también cambia según la temporada. Entre enero y abril, cuando llegan más compradores de fuera del estado y del extranjero, la competencia por propiedades REO bien ubicadas sube y los plazos de respuesta del banco se alargan porque reciben más ofertas simultáneas. Entre agosto y octubre, con menos compradores activos, hay más espacio para negociar condiciones, aunque el inventario disponible también suele ser más limitado.

Cómo Evaluar Casas en Foreclosure en Miami Dade Antes de Ofertar

El precio publicado de una casa en foreclosure no es lo mismo que un descuento real. Un departamento de mitigación de pérdidas del banco fija ese número, muchas veces basado en un modelo de valoración interno que no siempre refleja el mercado actual de la zona.

Antes de asumir que el precio es una ganga, hay que comparar tres cosas: el monto del juicio final, que es información pública, el precio de lista, y los comparables recientes cerrados en el mismo zip code. En Miami-Dade, las propiedades en foreclosure suelen venderse entre un 8 y un 15 por ciento por debajo de propiedades comparables en venta tradicional, aunque ese margen se reduce en zonas de alta demanda y se amplía en zonas con absorción más lenta.

Un ejemplo real ayuda a entender esto. En una casa en la zona de Homestead, zip code 33030, un comprador vio un precio 22 por ciento por debajo de los comparables y asumió que había encontrado la oportunidad del año. La inspección después de firmar reveló daños estructurales por humedad que costaban más de $40,000 dólares en reparación, exactamente la diferencia que parecía ser la ganga. El precio bajo no era un descuento, era una advertencia que nadie leyó a tiempo. Con una revisión de título y una inspección previa a la oferta, ese mismo comprador habría podido negociar una reducción de precio adicional o retirarse antes de comprometer el depósito de $5,000 dólares que terminó perdiendo cuando se echó atrás fuera del plazo permitido por el contrato.

Los compradores extranjeros, que representan una porción importante del mercado en Miami-Dade, suelen negociar de forma distinta frente a este tipo de inventario. Muchos llegan con efectivo disponible y buscan cerrar rápido, lo cual les da ventaja competitiva frente a compradores que dependen de financiamiento, pero también los expone más si se saltan la revisión de título por la prisa de cerrar antes que otro comprador. Para quien quiera profundizar en el cálculo exacto de rehabilitación, seguro y costos de mantenimiento antes de ofertar, el análisis completo de la matemática detrás de estos descuentos desglosa esos números caso por caso.

Cómo Financiar la Compra de Casas en Foreclosure en Miami

Financiar casas en foreclosure en Miami Dade es distinto a financiar una compra tradicional, y la variable que más retrasa o mata estos cierres es el seguro, no el banco. Una propiedad con techo viejo, sistema eléctrico desactualizado, o historial de reclamos no siempre califica para una póliza aceptable, y sin póliza no hay préstamo convencional que se apruebe.

Por eso, en propiedades con signos de deterioro, muchos compradores en Miami-Dade terminan usando compra en efectivo o un préstamo puente para cerrar rápido, y luego refinancian una vez que la propiedad tiene las reparaciones necesarias para calificar para un seguro estándar. En propiedades bajo régimen de condominio, este proceso se complica todavía más, porque la asociación puede exigir una revisión de reservas de capital y del historial de pagos del edificio antes de aprobar al comprador, un paso que en Miami-Dade puede tomar entre dos y seis semanas dependiendo del edificio.

Este es también el punto donde tener un agente que además maneja el lado hipotecario y el de título bajo el mismo techo hace una diferencia real en el tiempo de cierre, porque no hay que coordinar tres compañías distintas con calendarios distintos, cada una esperando documentación de la otra antes de avanzar.

Los compradores que buscan casas foreclosure en Miami con planes de refinanciar después de reparar deberían pedir, antes de firmar, una estimación realista del costo de la póliza de seguro con la condición actual de la propiedad, no con la condición proyectada después de las reparaciones. Esa diferencia entre lo que cuesta asegurar la propiedad hoy y lo que costará después determina si el plan de compra en efectivo y refinanciamiento es viable o si termina atrapando el capital del comprador por más tiempo del previsto.

Errores Comunes al Comprar Casas Foreclosure en Miami

El error más costoso no es pagar de más. Es saltarse la inspección de título antes de ofertar. Una casa embargada puede arrastrar gravámenes de la asociación de condominios, deudas municipales, o incluso una segunda hipoteca que no se canceló durante el proceso legal, y esos montos se transfieren al nuevo dueño si nadie los revisó antes del cierre. Este tipo de deuda oculta puede sumar varios miles de dólares que el comprador descubre después de firmar, cuando ya no hay forma sencilla de revertir la compra.

Las diferencias por microzona también importan más de lo que la mayoría asume. En Hialeah, zip code 33012, el inventario de casas en foreclosure en Miami Dade suele moverse rápido por la demanda constante de compradores locales, con un tiempo en mercado que ronda entre 15 y 25 días. En zonas como Homestead, ese tiempo se extiende con frecuencia a 45 días o más, porque hay menos compradores dispuestos a asumir el riesgo de reparaciones mayores. En comunidades con asociación de condominios activa, el proceso de aprobación del comprador puede añadir semanas al cierre, algo que rara vez ocurre en propiedades unifamiliares sin HOA, donde el cierre depende casi exclusivamente del banco vendedor.

Otro error frecuente es ignorar el impacto del mercado de seguros en Florida. Una propiedad que no califica para seguro estándar puede quedar atrapada semanas o meses buscando una póliza de última instancia, y ese retraso destruye el margen de negociación del comprador frente a otros interesados que sí pueden cerrar rápido.

Qué Esperar en el Cierre y Por Qué el Agente Correcto Importa

El cierre de una propiedad REO se parece a un cierre tradicional, con la diferencia de que el banco vendedor rara vez negocia reparaciones y suele imponer sus propios anexos al contrato, muchas veces con plazos más cortos de lo habitual. El cierre de una subasta ocurre en cuestión de días después de ganar la puja, y el comprador recibe el certificado de título directamente del juzgado, sin la protección de un seguro de título tradicional a menos que lo contrate por separado antes de cerrar. Ese detalle, que muchos compradores primerizos desconocen, es la diferencia entre heredar un gravamen que nadie detectó y cerrar con la tranquilidad de saber exactamente qué se está comprando.

Tener un agente que entiende ambos procesos, que puede leer un expediente judicial, y que además coordina la parte de financiamiento y de título bajo la misma operación reduce el riesgo de que algo se pase por alto. Alberto Labrada trabaja casos de casas en foreclosure en Miami precisamente desde esos tres ángulos, como agente de bienes raíces licenciado, agente hipotecario y agente de título, y esa combinación es la que permite anticipar problemas de seguro, título, o financiamiento antes de que se conviertan en un cierre fallido. Un comprador que llega con las tres piezas coordinadas desde el principio negocia con más seguridad y cierra con menos sorpresas que uno que arma el equipo sobre la marcha. Comprar una casa embargada bien evaluada puede ser una de las mejores decisiones financieras del comprador. Comprarla sin este nivel de revisión suele ser lo contrario.

Preguntas Frecuentes

P: ¿Qué significa que una casa esté en foreclosure en Miami?

R: Significa que el dueño anterior dejó de pagar la hipoteca y el prestamista inició un proceso legal para recuperar la propiedad. En Miami, muchas personas usan la palabra embargada para describir lo mismo, ya que embargo es el término legal en español para ese proceso judicial. Una vez que el banco completa el trámite y toma posesión formal, la propiedad se convierte en REO y aparece publicada en el MLS como cualquier otro listado. Antes de llegar a esa etapa, algunas propiedades también se ofrecen directamente en subasta pública a través del sistema del condado, con reglas y riesgos distintos.

P: ¿Dónde puedo buscar casas en foreclosure en Miami-Dade?

R: Existen dos fuentes principales. Las propiedades REO, ya recuperadas por el banco, aparecen en el MLS igual que cualquier casa en venta y un agente con acceso puede mostrarlas sin restricciones. Las propiedades que aún están en proceso judicial se subastan a través de la plataforma en línea del Miami-Dade Clerk of Courts, donde cualquier persona puede revisar el expediente antes de pujar. Buscar solo en portales generales limita las opciones, porque muchas propiedades en subasta nunca llegan a publicarse en un sitio tradicional de bienes raíces.

P: ¿Es buena idea comprar una casa en foreclosure en Miami como primera vivienda?

R: Depende del perfil del comprador y de su tolerancia al riesgo. Una propiedad REO puede funcionar bien como primera vivienda porque permite inspección previa y financiamiento convencional una vez que califica para seguro. Una propiedad de subasta casi nunca es recomendable para un comprador primerizo, ya que se compra sin inspección y sin posibilidad de retractarse. Quien busca su primera casa en Miami-Dade debería enfocarse en inventario REO bien documentado y trabajar con alguien que revise el título antes de comprometer un depósito.

P: ¿Cómo se financia la compra de una casa en foreclosure en Miami?

R: La mayoría de los compradores usan efectivo o un préstamo puente cuando la propiedad tiene condiciones que dificultan calificar para un seguro estándar, algo común en casas con techos viejos o sistemas eléctricos desactualizados. Una vez hechas las reparaciones necesarias, muchos refinancian con un préstamo convencional a treinta años. Las propiedades REO en buen estado, en cambio, sí pueden calificar para financiamiento tradicional desde el inicio, siempre que la póliza de seguro se apruebe antes de la fecha límite de cierre marcada por el banco vendedor.

P: ¿Cuánto tiempo toma comprar una casa en foreclosure en Miami-Dade?

R: Una propiedad REO en Miami-Dade suele tardar entre 30 y 45 días en cerrar, un plazo similar al de una venta tradicional financiada, aunque el banco vendedor puede imponer fechas más rígidas. Una subasta se mueve mucho más rápido: el comprador gana la puja y debe cerrar en cuestión de días, sin margen para resolver problemas de título o financiamiento que no se investigaron antes. Por eso, revisar el expediente judicial y tener el financiamiento preaprobado antes de participar en una subasta no es opcional, es la diferencia entre cerrar sin contratiempos o perder el depósito.

Si estás considerando una casa embargada en Miami-Dade y quieres saber si el precio realmente refleja un descuento real antes de comprometer tu depósito, visita nuestra página de foreclosures donde puedes revisar el inventario actual y hablar directamente con alguien que evalúa el título, el financiamiento y el seguro antes de que ofertes, no después.

Check out this article next